El mercado vuelve a la normalidad tras el Año Nuevo Lunar en China. En Sudamérica, las recientes lluvias han mejorado las perspectivas para Argentina y Brasil, pero las temperaturas superiores a lo normal podrían afectar a los cultivos de maíz y soja.

Las primas climáticas siguen siendo relevantes en el mercado, al igual que la geopolítica. Trump anunció aranceles a México, Canadá y China, con un retraso de un mes para los dos primeros países, lo que reavivó los temores de una guerra comercial.

China, EE.UU. y los aranceles: ¿una nueva guerra comercial?

La economía china reanudó su actividad tras el Año Nuevo Lunar, impulsando los mercados. En el ámbito comercial, China respondió a las medidas de Trump imponiendo aranceles de entre el 10% y el 15% a varios productos estadounidenses, como el petróleo crudo y el gas natural. Aunque no se mencionaron nuevos aranceles sobre los cereales o los productos de soja, la alarma está encendida.

Según Luiz Fernando Roque, coordinador de inteligencia de mercado de Hedgepoint Global Markets, «el impasse entre China y Estados Unidos podría escalar, recordando el 2018, cuando los aranceles a la soja afectaron fuertemente las exportaciones estadounidenses en 2018/19 y 2019/20, lo que llevó a existencias récord y caída de precios. Brasil se benefició del mayor volumen de compras por parte de los chinos, lo que aumentó las exportaciones brasileñas y los precios internos».

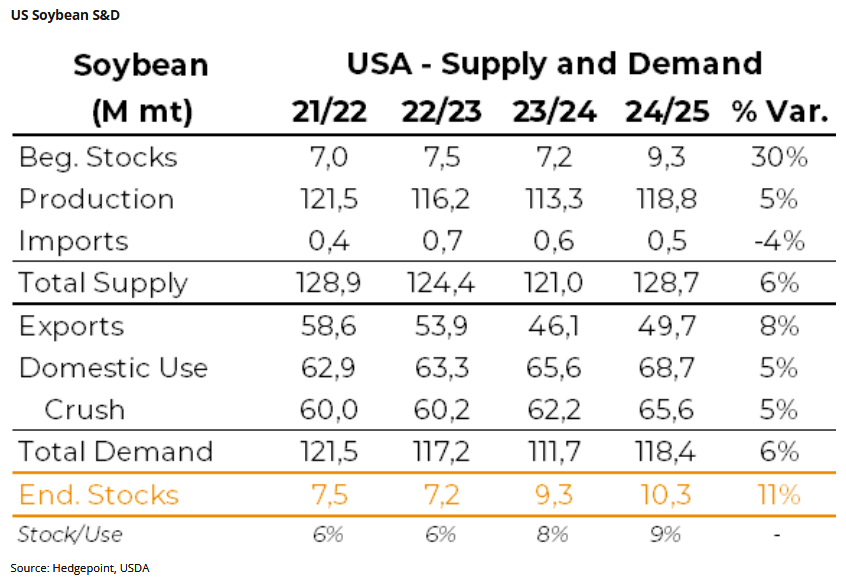

Si las tensiones comerciales entre Estados Unidos y China aumentan y la soja estadounidense vuelve a estar sujeta a aranceles, el mercado podría enfrentarse a un escenario similar al de 2018/19 y 2019/20. Los actores deberían prestar atención a esto, ya que podría afectar a las exportaciones y los precios. El USDA proyecta que Estados Unidos exportará 49,7 millones de toneladas de soja en 2024/25, con existencias finales de 10,3 millones de toneladas.

El trigo y China

«China está intentando vender 600.000 toneladas de trigo de origen australiano y canadiense, de las cuales 240.000 toneladas ya han sido exportadas y están en camino hacia China. El gobierno chino está buscando vender o retrasar la entrega del resto, habiendo pospuesto ya los envíos desde Australia programados para enero y febrero, sin nuevos envíos previstos para marzo.

Esto podría significar que su expectativa de consumo será menor debido principalmente a una buena cosecha interna de maíz que liberará presión sobre sus demandas internas de alimento para el ganado, o que su expectativa es que el precio de mercado físico de trigo en los próximos meses sea menor y por lo tanto quieren cobrar algo de dinero, vendiendo ahora sus compromisos actuales, y recomprar esos envíos en el futuro «, dijo Ignacio Espinola, analista senior de inteligencia de mercado de Hedgepoint Global Market.

El país asiático representa el 6% de las importaciones mundiales de trigo y suele estar activo en el primer trimestre, cuando Australia vende su cosecha. En 2024, China importó 1,7 millones de toneladas métricas de trigo australiano y 923.000 toneladas métricas de Canadá, cifra inferior a la de 2023. Este movimiento podría repetirse con otros productos, como el maíz y la soja, que requieren la atención del mercado.

Argentina: cultivos, clima e impuestos

Argentina recibió importantes precipitaciones, especialmente al oeste de Buenos Aires, pero llegaron tarde para algunos cultivos de maíz, donde los daños causados por la sequía son irreversibles. Los analistas han reducido su estimación de cosecha de maíz a 47 millones de toneladas, 4 millones menos que el pronóstico del USDA.

“Para la soja, las previsiones también han caído a 48 millones de toneladas, por debajo de los 52 millones estimados en el último WASDE. Por otro lado, el gobierno redujo los impuestos a la exportación del 33% al 26% para la soja y del 12% al 9,5% para el maíz, lo que podría mejorar los márgenes de los productores y estimular las ventas. El impacto de esta medida aún es incierto”, afirma Ignacio.

Cosecha de soja y siembra de maíz siguen retrasadas en Brasil

«La cosecha de soja y la siembra de maíz avanzan en Brasil, pero aún están retrasadas debido a la siembra tardía de soja en 2024, especialmente en el Centro-Oeste y Sudeste. El clima será clave en las próximas semanas: los mapas climáticos muestran lluvias moderadas en la parte central del país entre el 5 y el 13 de febrero, lo que ayudará a la cosecha y la siembra», dijo Luiz.

Entre el 13 y el 21 de febrero se espera que la humedad aumente en todo el país, lo que será bueno para los cultivos sembrados más tarde, pero malo para el avance de las labores.

Mato Grosso se destaca por su productividad récord, lo que podría aumentar la estimación de Hedgepoint de 170,7 millones de toneladas para el país. En Rio Grande do Sul, la sequía y el calor siguen dañando los cultivos, lo que podría llevar a revisiones a la baja.

«En el caso del maíz, el potencial productivo de la » safrinha » aún es incierto, pero la siembra podrá acelerarse a partir de la segunda quincena de febrero si el clima es favorable», observa.

Actividad del fondo

En las últimas tres semanas, los fondos han mantenido una posición neutral en soja, reflejando la incertidumbre climática en Brasil y Argentina, en niveles no vistos desde noviembre de 2023.

En el caso del maíz, la visión del mercado es alcista, y los fondos aumentaron sus posiciones largas a 208.000 contratos, el nivel más alto desde febrero de 2023.

“El foco sigue estando en Argentina, donde las lluvias recientes están aliviando la sequía, y el sur de Brasil, donde la prima climática seguirá siendo significativa. Además, las amenazas arancelarias de Trump están creando incertidumbre para los traders y el mercado”, concluye Ignacio.

Fuente: Hedgepoint Global Markets

Dejar una contestacion